【起業・独立が決まったら】オフィスに必要なものとリース料金

起業・独立して事務所を借りたら事業をスタートするのにオフィスには色々と必要なものがあります。

必要なものをすべて初期費用0円のリースで揃えた場合の金額を紹介します。

投資の評価、意思決定(NPVとIRR)

企業価値を高めるために投資は必要で、どの分野にいくら投資するかが重要になります。

投資評価とは、その投資によって見込める数値です。

投資評価を行う手法として代表的な2つを紹介します。

正味現在価値法(NPV)

正味現在価値法(Net Present Value)とは、投資によって将来生み出されるキャッシュフローから投資額を引いて価値をはかる手法になります。

投資評価でもっとも代表的な手法で、複数の投資案件がある場合、正味現在価値が最も大きい案件が投資先として選択されます。

資金の時間的価値を考慮してることから1番使われる手法となってます。

正味現在価値法の計算

正味現在価値=キャッシュフローの現在価値 - 投資額

正味現在価値がプラスになると投資の意思決定を行います。

内部収益率法(IRR)

内部収益率法(Inturnal Rate of Return) とは正味現在価値が0になる割引率です。

正味現在価値が0というのは投資判断の最低ラインです。

割引率とは将来のお金の価値を現在のお金に直す時に用いられる割合になります。

つまり、内部収益率と資本コストを比較して内部収益率が高ければ投資するという考えになります。

内部収益率法の計算式

内部収益率法(Inturnal Rate of Return) とは正味現在価値が0になる割引率です。

正味現在価値が0というのは投資判断の最低ラインです。

割引率とは将来のお金の価値を現在のお金に直す時に用いられる割合になります。

100万円の投資を行い1年後に110万円になって返ってくる場合

現在価値が100万円 将来価値が110万円 利率が10%となります。

その場合内部収益率は正味現在価値が0になる割引率になるので

110

0= ――― ー100

1+X

Xが内部収益率なので、X=0.1となり内部収益率は10%となり、資本コストが10%より低い場合この投資は行われます。

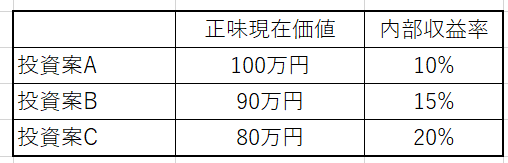

正味現在価値と内部収益率

3つの投資案から1つを選ばないといけない場合、どれを選ぶのが最適か検討していきます。

3つの投資案を比較すると、

Aでは正味現在価値が高く、内部収益率が低い。

Bは3つの中ですべて真ん中。

Cは正味現在価値が低く、内部収益率が高い。

予算に制約がない場合は正味現在価値の高いプロジェクトを選択します。

正味現在価値法では投資リターンの規模がわかり、企業価値の増加も分かるからです。

内部収益率法では金額規模は把握できないのです。

関連記事

営業時間

オフィスサポート

ドットコム

月曜日 - 金曜日

9:00 - 18:00

土曜日(電話受付のみ)

10:00 -17:00

メール受付:24時間

翌営業日に対応させて頂きます

お急ぎは下記TELまで

TEL: 0120-107-197

営業カレンダー

| 6月 | ||||||

| 日 | 月 | 火 | 水 | 木 | 金 | 土 |

| 1 | 2 | 3 | 4 | 5 | 6 | |

| 7 | 8 | 9 | 10 | 11 | 12 | 13 |

| 14 | 15 | 16 | 17 | 18 | 19 | 20 |

| 21 | 22 | 23 | 24 | 25 | 26 | 27 |

| 28 | 29 | 30 | ||||

| 7月 | ||||||

| 日 | 月 | 火 | 水 | 木 | 金 | 土 |

| 1 | 2 | 3 | 4 | |||

| 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| 12 | 13 | 14 | 15 | 16 | 17 | 18 |

| 19 | 20 | 21 | 22 | 23 | 24 | 25 |

| 26 | 27 | 28 | 29 | 30 | 31 | |

▼メニュー一覧▼

| Infomation | |

|

|

|---|---|

|

弊社ではリース契約の他に一括・分割購入も承っております。お客様のご予算に応じてさまざまな提案をさせて頂きます。 |

注文内容、契約内容との相違、又は初期不良が認められた場合は、交換もしくはメーカーによる修理を致します。すぐにご連絡ください。 |

|

|

|

・銀行振り込み |

TEL:0120-107-197 お問い合わせフォームはこちら |

|

|

|

月曜日 - 金曜日 9:00 - 19:00 |

|

|

|

|

リース・クレジットの場合は審査通過後、現金一括の場合はご入金確認後、即日発送致します。 |

古物営業法に基づく表記をご覧ください |

|

|

| 特定商取引に関する法律に基づく表記をご覧ください | |