【起業・独立】実際にオフィスが稼働するまでの流れ

起業または独立が決まり、新しく事業を始めるにあたりオフィスを用意される方は多いと思います。 そこで今回は実際にオフィスを開設し、業務をスタートできるようになるまでにどういった手続き、準備が必要なのか解説したいと思います。

|

|

- 税制概要 -

日本の租税体系は

《所得税》《法人税》

を基幹とした

租税構造で

これを

<相続税><贈与税>

などの<資産税>や

<消費税>などで補完するという体系に

なっています。

日本の税金は観点の違いから

下記のように分類することができます。

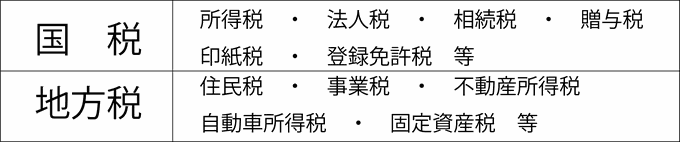

①国税と地方税

課税主体の違いによって、国税と地方税に区分されます。

国税とは国が課税する税金です。

地方税とは地方公共団体が課税する税金です。

地方税はさらに

都道府県が課税主体になる都道府県税と

市区町村が課税主体になる市区町村税に

区分されています。

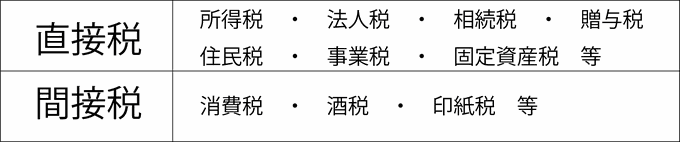

②直接税と間接税

税金を実質的に負担する人のことを

<担税者>

税金を納める人のことを

<納税義務者>

といいます。

※直接税とは?

<担税者>と<納税義務者>が

同一人である税金です。

※間接税とは?

<担税者>と<納税義務者>が異なり

<担税者>が直接納めず

納税義務者である事業者などを

通じて納める税金です。

消費税は、納税義務者と税金の負担者が異なる間接税になります。

③課税の方法

1・申告納税方式と賦課課税方式

税金を誰が計算し、決めるのかという観点からみると

課税の方法は申告納税方式と賦課課税方式に大別されます。

※申告納税方式とは?

納税義務者自身が課税標準と税額を計算して

税務署に申告・納税するものになります。

※賦課課税方式とは?

地方公共団体などが課税対象となる

金額や税額を決定し

その金額を納税義務者に通知するものである。

例えば、所得税は申告納税方式がとられていますが

個人住民税は、賦課課税方式がとられています。

2・前年所得課税と現年所得課税

所得税はその年の所得に対して

課税される現年所得課税方式が用いられています。

これに対して、住民税では

前年の所得に対して課税される

前年所得課税方式が用いられています。

企業されるにあたって

税金の話は知っておきたいところですよね。

まずは税制の概要についてを書かせて頂きました。

次回で所得税の基本原則についてを

ご紹介させて頂きます。

|

||

|

|

|

|

|

|

||

営業時間

オフィスサポート

ドットコム

月曜日 - 金曜日

9:00 - 19:00

土曜日(電話受付のみ)

10:00 -17:00

メール受付:24時間

翌営業日に対応させて頂きます

お急ぎは下記TELまで

TEL: 0120-107-197

営業カレンダー

| 7月 | ||||||

| 日 | 月 | 火 | 水 | 木 | 金 | 土 |

| 1 | 2 | 3 | 4 | 5 | ||

| 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| 13 | 14 | 15 | 16 | 17 | 18 | 19 |

| 20 | 21 | 22 | 23 | 24 | 25 | 26 |

| 27 | 28 | 29 | 30 | 31 | ||

| 8月 | ||||||

| 日 | 月 | 火 | 水 | 木 | 金 | 土 |

| 1 | 2 | 3 | 4 | |||

| 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| 12 | 13 | 14 | 15 | 16 | 17 | 18 |

| 19 | 20 | 21 | 22 | 23 | 24 | 25 |

| 26 | 27 | 28 | 29 | 30 | 31 | |

▼メニュー一覧▼

| Infomation | |

|

|

|---|---|

|

弊社ではリース契約の他に一括・分割購入も承っております。お客様のご予算に応じてさまざまな提案をさせて頂きます。 |

注文内容、契約内容との相違、又は初期不良が認められた場合は、交換もしくはメーカーによる修理を致します。すぐにご連絡ください。 |

|

|

|

・銀行振り込み |

TEL:0120-107-197 お問い合わせフォームはこちら |

|

|

|

月曜日 - 金曜日 9:00 - 19:00 |

|

|

|

|

リース・クレジットの場合は審査通過後、現金一括の場合はご入金確認後、即日発送致します。 |

古物営業法に基づく表記をご覧ください |

|

|

| 特定商取引に関する法律に基づく表記をご覧ください | |