【起業・独立が決まったら】オフィスに必要なものとリース料金

起業・独立して事務所を借りたら事業をスタートするのにオフィスには色々と必要なものがあります。

必要なものをすべて初期費用0円のリースで揃えた場合の金額を紹介します。

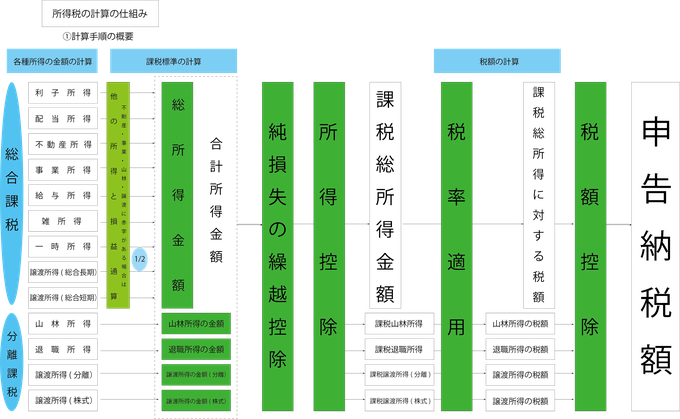

- 所得税の計算の仕組み -

- 各種所得の金額の計算 -

所得税は、その所得の性格により担税力に差異があることを考慮し

それぞれの所得の生ずる形態に最も適した課税を行うために

所得を次の10種類に分類しています。

所得税を計算する過程においてその所得の種類ごとに

所得金額を計算する必要があります。

所得金額は基本的には

「収入金額ー必要経費(収入を得るためにかかった費用)=所得金額」

で求めることができますが

10種類の所得金額の計算方法はその所得の性格により

それぞれ異なります。

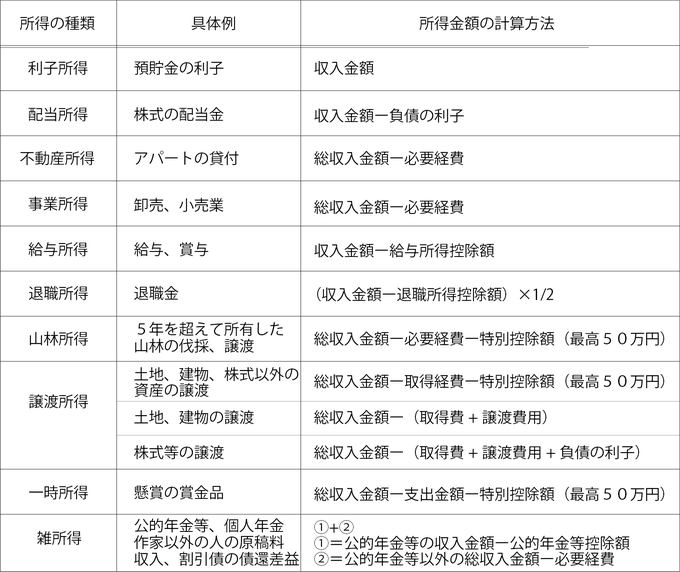

各種所得の具体例と計算方法

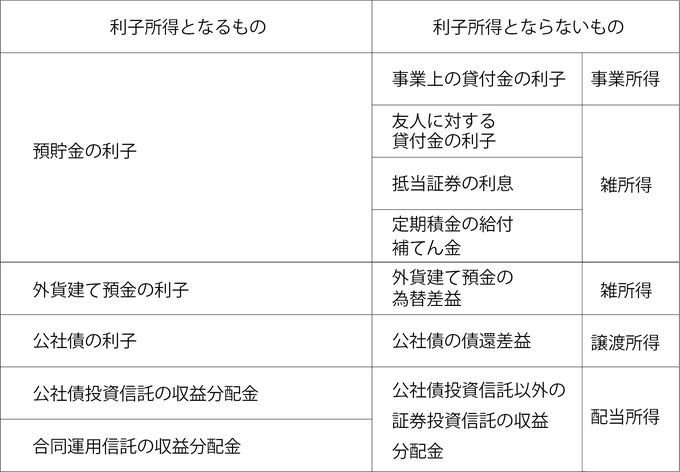

①利子所得

(1)利子所得の範囲

利子所得とは??

預貯金の利子、公社債の利子、公社債投資信託の

収益分配金、合同運用信託の収益分配金に係る所得を言います。

公社債投資信託とは??

証券投資信託のうち

公社債のみを投資対象として運用するものを言います。

また、合同運用信託には、ビッグなど貸付信託と

金銭信託の2種類があります。

利子所得の範囲

(2)所得金額の計算方法

利子所得は、預貯金等を所有しているだけで得ることが

できる所得であり、必要経費が一切認められていないため

収入金額がそのまま利子所得の金額になります。

したがって利子所得の金額が損失になることはありません。

また、この収入金額は

源泉徴収税額控除前の金額をいい、実際の手取額ではありません。

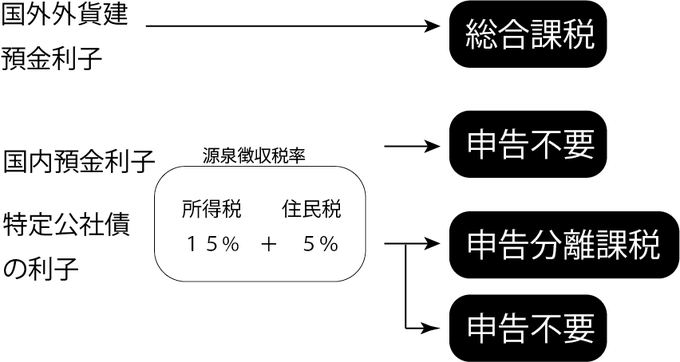

(3)課税方法

利子の支払いの際に20%(所得税15%、住民税5%)

が源泉徴収され、課税関係が終了します。

これを源泉分離課税といいます。

したがって、利子等を受け取る場合には

合計20%の税額が控除された後の金額を

受け取ることになります。

2016年1月1日以降

特定公社債等の利子については

源泉徴収ののち申告不要とするか

申告分離課税(所得税15%、住民税5%)

を選択するとされました。

ただし、同族会社の発行する社債の利子を

その同族会社の株主等が支払いを受ける

場合には総合課税になります。

利子所得の課税方法

②配当所得

(1)配当所得の範囲

配当所得とは、法人から受ける剰余金の配当

剰余金の分配、基金利息、公社債投資信託以外の

証券投資信託の収益分配金に係る所得をいいます。

法人から受ける剰余金の配当とは

株式の配当金等のことであり

剰余金の分配は、出資に対する配当に限られます。

基金利息とは、相互保険会社が支払う基金に対する

利息のことをいいます。

また、公社債投資信託の収益分配金は利子所得であるのに対して

公社債投資信託以外の証券投資信託の収益分配金は配当所得に分類されます。

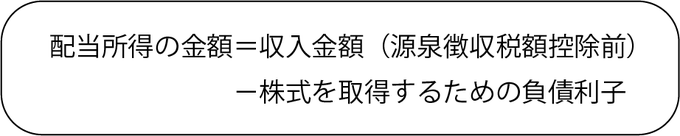

(2)所得金額の計算の方法

配当所得の金額は、源泉徴収税額控除前の収入金額から

株式を取得するための負債利子がある場合は

これを差し引いて求めます。

株式の購入手数料や株式の保管手数料、株式に関連した

書籍の購入費用などは負債利子に該当しないので

収入金額から控除することはできません。

また、負債利子として控除できる利子は

総合課税の対象となる配当金に係るものに限られ

申告不要制度を選択した配当金に係るものは

収入金額から控除することはできません。

③課税方法

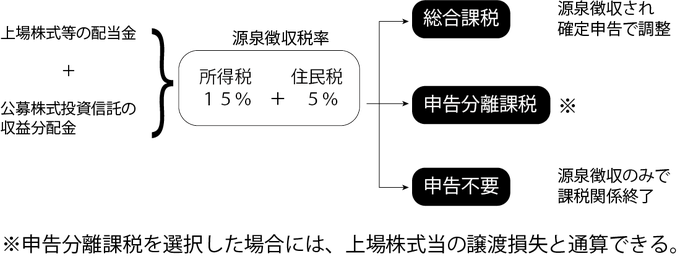

(1)上場株式等に対する課税

総合課税が原則であるが、上場株式等の配当および

公募株式投資信託の期中分配金、解約請求による換金

債還時の差益については

配当金額に関係なく、源泉徴収のみで課税を

完結させる申告不要を選択することができます。

ただし、発行済株式総額の3%以上を保有する

大口株主等への配当金は申告不要を選択できず

所得税20%の源泉徴収がされ

総合課税となります。なお、発行済株式総数3%未満の

株式を所有する株主が受ける上場株式等に係る配当金等は

その金額のタ寡にかかわらず

申告不要制度を選択することができます。

したがって、上場株式等の配当金所得については

総合課税、申告分離課税、申告不要のいずれかの選択適用となります。

源泉徴収税率については、原則として

20%(所得税15%、住民税5%)であります。

配当所得の課税方法(1)

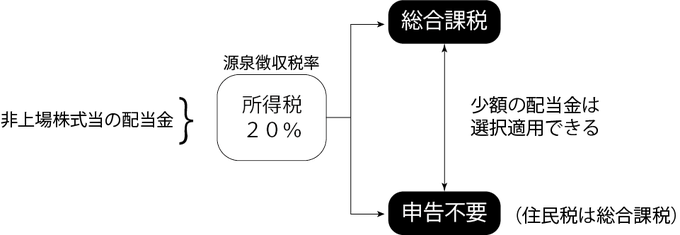

(2)非上場株式等に対する課税

総合課税が原則です。

配当支払時に20%の所得税が源泉徴収されるため

手取り金額は80%になります。

ただし1回の配当金が5万円(年1回配当の場合は10万円)以下の

少額の配当金については申告不要を選択することができます。

会社法の施行日(2006年5月1日)以降に

支払いが確定したものについては

10万円に配当計算期間の月数(最高12カ月)を乗じ

これを12で除した金額以下となります。

配当所得の課税方法(2)

(3)公募株式投資信託に対する課税

公募株式投資信託の収益分配金のうち

普通分配金は、配当所得となり、上場株式等の配当金と

同様の課税関係となります。

なお、元本払戻金(特別分配金)は

信託財産の元本の払い戻しであるので非課税扱いとなります。

今回の記事では

①利子所得

と

②配当所得

についてを記載させて頂きました。

次回の記事にて

③不動産所得

④事業所得

をご説明させて頂きます。

起業・独立して事務所を借りたら事業をスタートするのにオフィスには色々と必要なものがあります。

必要なものをすべて初期費用0円のリースで揃えた場合の金額を紹介します。

営業時間

オフィスサポート

ドットコム

月曜日 - 金曜日

9:00 - 18:00

土曜日(電話受付のみ)

10:00 -17:00

メール受付:24時間

翌営業日に対応させて頂きます

お急ぎは下記TELまで

TEL: 0120-107-197

営業カレンダー

| 7月 | ||||||

| 日 | 月 | 火 | 水 | 木 | 金 | 土 |

| 1 | 2 | 3 | 4 | |||

| 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| 12 | 13 | 14 | 15 | 16 | 17 | 18 |

| 19 | 20 | 21 | 22 | 23 | 24 | 25 |

| 26 | 27 | 28 | 29 | 30 | 31 | |

| 8月 | ||||||

| 日 | 月 | 火 | 水 | 木 | 金 | 土 |

| 1 | ||||||

| 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 9 | 10 | 11 | 12 | 13 | 14 | 15 |

| 16 | 17 | 18 | 19 | 20 | 21 | 22 |

| 23 | 24 | 25 | 26 | 27 | 28 | 29 |

| 30 | 31 | |||||

▼メニュー一覧▼

| Infomation | |

|

|

|---|---|

|

弊社ではリース契約の他に一括・分割購入も承っております。お客様のご予算に応じてさまざまな提案をさせて頂きます。 |

注文内容、契約内容との相違、又は初期不良が認められた場合は、交換もしくはメーカーによる修理を致します。すぐにご連絡ください。 |

|

|

|

・銀行振り込み |

TEL:0120-107-197 お問い合わせフォームはこちら |

|

|

|

月曜日 - 金曜日 9:00 - 19:00 |

|

|

|

|

リース・クレジットの場合は審査通過後、現金一括の場合はご入金確認後、即日発送致します。 |

古物営業法に基づく表記をご覧ください |

|

|

| 特定商取引に関する法律に基づく表記をご覧ください | |