【起業・独立】実際にオフィスが稼働するまでの流れ

起業または独立が決まり、新しく事業を始めるにあたりオフィスを用意される方は多いと思います。 そこで今回は実際にオフィスを開設し、業務をスタートできるようになるまでにどういった手続き、準備が必要なのか解説したいと思います。

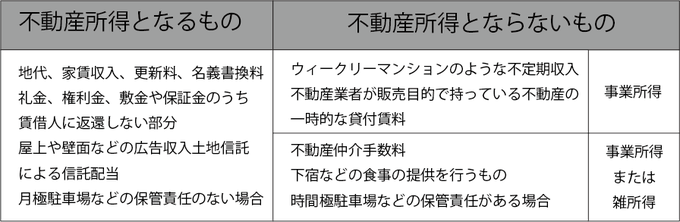

③不動産所得

(1)不動産所得の範囲

不動産所得とは、不動産、不動産の上に存する権利

(地上権、借地権など)船舶または航空機の貸付による所得を言います。

不動産の貸付であっても、役務の提供を伴うものなどは

不動産所得以外の所得とされます。

たとえば、下宿などのように食事を提供する場合には

不動産所得ではなく事業所所得または

雑所得となります。

また、保管責任のない駐車場などの収入は

不動産所得になるが、車輪の保管責任がある場合には

事業所得または雑所得となります。

不動産所得の範囲

建物の貸付により受け取る権利金

(返還を要しないもの)

賃貸料、契約更新料などは

不動産所得の総収入金額に計上できますが

建物の賃貸契約の仲介の際に受け取った

仲介手数料は、不動産所得に係る収入ではありません。

(2)所得金額の計算の方法

総収入金額により必要経費が上回れば損失(マイナス)

となり、不動産所得の金額の計算上生じた損失は

損益通算の対象となります。

1⃣総収入金額

不動産所得の総収入金額に含めるものには

次のようなものがります。

・家賃収入、地代収入

・礼金、権利金、更新料

・敷金や保証金のうち返還を要しないもの

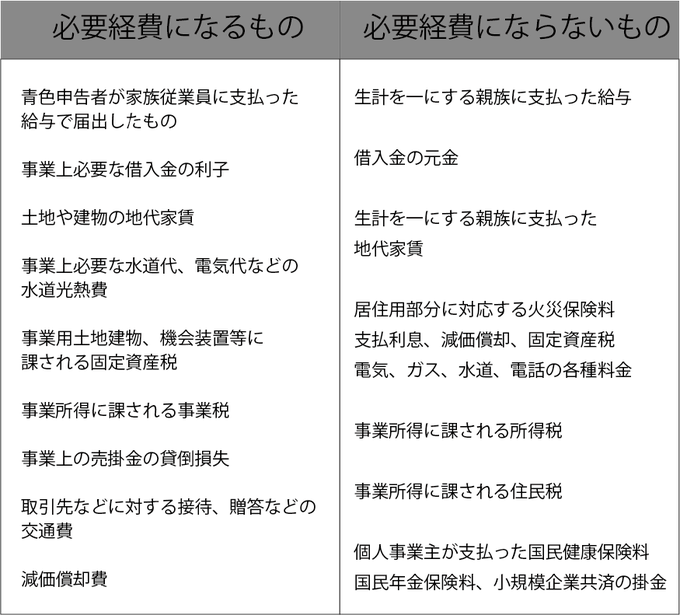

2⃣必要経費

不動産所得の必要経費には、次のようなものがある。

・借入金利子

・減価償却費

・損害保険料(火災保険等)

・租税公課(固定資産税、不動産取得税、事業税など)

・広告宣伝費

3⃣事業的規模の判定と青色申告特別控除額

不動産所得の金額の計算上、青色申告者には

一定の要件のもと、青色申告特別控除額を控除できるという

特典が与えられていますが

不動産の貸付け規模が事業的規模であるかどうかの

判定によって専従者給与の支給要件や

青色申告特別控除額に影響がある。

事業的規模ぼ判定は、貸付の規模

収入金額、管理状況などにより

社会通念上、事業と称する規模かどうかで判定します。

青色事業専従者給与については、不動産の貸付等の

実態が事業的規模に満たない場合は、必要経費に算入することが

できません。

一般的に用いられる簡便法では

アパートやマンションでは、10室以上、ー戸建ての場合には

5棟以上が事業的規模であると判断されます(5棟10室基準)

ただし、不動産の貸付等が、事業的規模であっても

事業所得になるわけではありません。

不動産の貸付けが事業的規模であるかどうかにかかわらず

不動産の貸付けにより賃貸料が発生する場合には

不動産所得となります。

4⃣借入金利子

不動産所得が生ずる業務を新たに開始した場合の

借入金利子のうち、業務(賃貸募集)開始前の期間に対応するものは

土地建物などの取得価額に含めます。

また、業務(賃貸募集)開始後で、建物使用(入居)前の期間に

対応する借入金利子は、取得者の選択によって

その年の必要経費または、土地建物などの取得価額に含めることができ

建物使用(入居)後の期間に対応するものは

その年の必要経費となります。

(3)課税方法

不動産所得の金額は総合課税であります。

④事業所得

(1)事業所得の範囲

事業所得とは、農業、漁業、製造業、卸売業、小売業、サービス業等の

いわゆる自営業から生ずる所得をいう。

また医師、弁護士、税理士、作家、俳優などの個人で

営んでいるときの所得もこの分類に該当する。

事業所得の範囲

(2)所得金額の計算の方法

総収入金額より必要経費が上回れば損失(マイナス)となり

事業所得の金額の計算上生じた損失は

損失通算の対象となります。

1⃣収入金額

事業所得の収入金額は、その年中に収入となることが確定した金額の総計です。

したがい、売上代金が未収であっても収入金額として計算されます。

また、販売用商品を自家消費した場合は

原則としてその販売価額(時価)を

総収入金額に算入しなければなりせん。

事業遂行上、取引先へ資金を貸し付けたことにより

受ける貸付金利子は、事業所得の金額の計算上

総収入金額に算入されます。

2⃣必要経費

事業収入を得るために必要な費用が

必要経費となります。

したがって、所得税や住民税、衣食住の生活費などは

必要経費には含まれない。

事業所得の必要経費

3⃣青色申告特別控除額

事業所得の金額の計算上、青色申告者には

一定の要件のもと、青色申告特別控除額を

控除できるという特典が与えられています。

(3)課税方法

事業所得の金額は総合課税です。

所得税計算の仕組み 第二弾の

不動産所得と事業所得について記載させて頂きました。

次回は

給与所得

と

退職所得

についてを記載させて頂きます。

表はすべて画像になってるので

必要なものは印刷して保管してみて下さい♪

起業または独立が決まり、新しく事業を始めるにあたりオフィスを用意される方は多いと思います。 そこで今回は実際にオフィスを開設し、業務をスタートできるようになるまでにどういった手続き、準備が必要なのか解説したいと思います。

営業時間

オフィスサポート

ドットコム

月曜日 - 金曜日

9:00 - 18:00

土曜日(電話受付のみ)

10:00 -17:00

メール受付:24時間

翌営業日に対応させて頂きます

お急ぎは下記TELまで

TEL: 0120-107-197

営業カレンダー

| 6月 | ||||||

| 日 | 月 | 火 | 水 | 木 | 金 | 土 |

| 1 | 2 | 3 | 4 | 5 | 6 | |

| 7 | 8 | 9 | 10 | 11 | 12 | 13 |

| 14 | 15 | 16 | 17 | 18 | 19 | 20 |

| 21 | 22 | 23 | 24 | 25 | 26 | 27 |

| 28 | 29 | 30 | ||||

| 7月 | ||||||

| 日 | 月 | 火 | 水 | 木 | 金 | 土 |

| 1 | 2 | 3 | 4 | |||

| 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| 12 | 13 | 14 | 15 | 16 | 17 | 18 |

| 19 | 20 | 21 | 22 | 23 | 24 | 25 |

| 26 | 27 | 28 | 29 | 30 | 31 | |

▼メニュー一覧▼

| Infomation | |

|

|

|---|---|

|

弊社ではリース契約の他に一括・分割購入も承っております。お客様のご予算に応じてさまざまな提案をさせて頂きます。 |

注文内容、契約内容との相違、又は初期不良が認められた場合は、交換もしくはメーカーによる修理を致します。すぐにご連絡ください。 |

|

|

|

・銀行振り込み |

TEL:0120-107-197 お問い合わせフォームはこちら |

|

|

|

月曜日 - 金曜日 9:00 - 19:00 |

|

|

|

|

リース・クレジットの場合は審査通過後、現金一括の場合はご入金確認後、即日発送致します。 |

古物営業法に基づく表記をご覧ください |

|

|

| 特定商取引に関する法律に基づく表記をご覧ください | |