【起業・独立が決まったら】オフィスに必要なものとリース料金

起業・独立して事務所を借りたら事業をスタートするのにオフィスには色々と必要なものがあります。

必要なものをすべて初期費用0円のリースで揃えた場合の金額を紹介します。

⑤給与所得

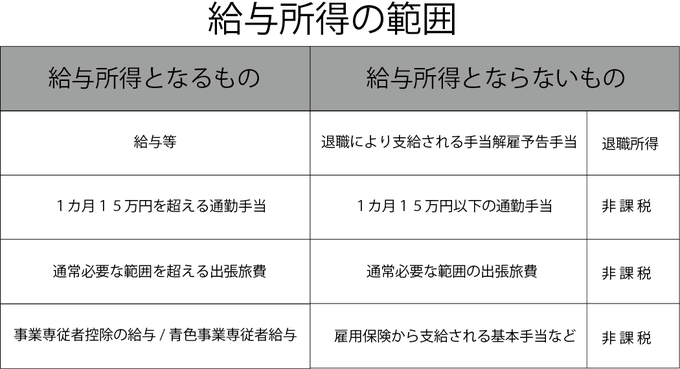

(1)給与所得の範囲

給与所得とは、給与、資金、賞与等、これらの性質ある

給与(給与等をいう)に係る所得をいいます。

その他、住宅手当、各種表彰金など

労働したことへの対価として受ける

経済的利益も給与所得に含まれます。

また、事業専従者控除額、青色事業専従者給与と

して支払われたものも給与所得となります。

会社から会社員が無利子や通常より低い利率で

金銭を借り入れた場合の経済的利益は

給与所得して課税されます。

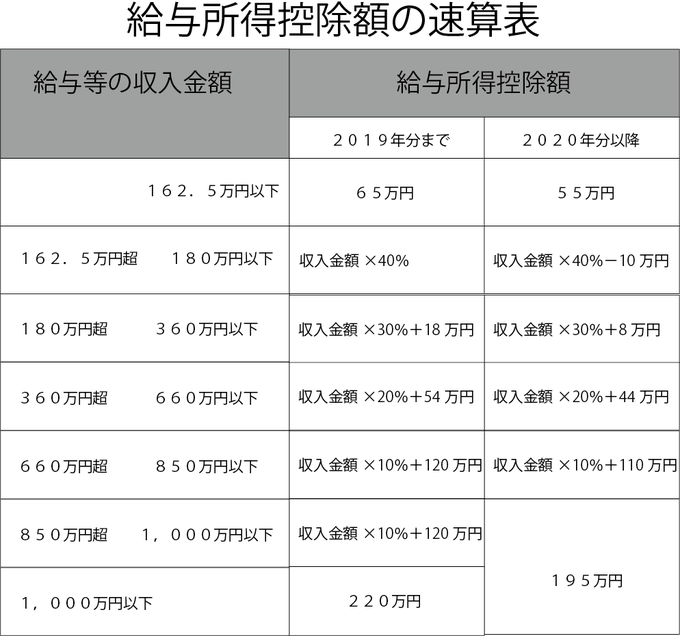

②所得金額の計算方法

給与所得者には、事業所得者のように

個別の必要経費は認められていません。

そこで必要経費の代わりに

収入金額に応じた

「給与所得控除額」があり

収入金額から控除できることになっています。

給与所得控除額は次の表のように

給与等の収入金額によってその金額が定められています。

2020年分以降は、給与所得控除額を一律10万円引き下げるが

基礎控除額は、一律10万円引き上げられました。

ただし、給与収入が850万円を超える場合

給与所得控除額195万円を最高限度とするが

子育てや、介護に配慮した

「所得金額調整控除」が適用されます。

③課税方法

給与所得の金額は総合課税です。

原則として確定申告が必要であるが

一定の要件を満たす給与所得者には

下記のような制度が設けられており

確定申告をしないで課税関係を

終了することができます。

1⃣源泉徴収と年末調整

給与については、給与の支払いをする者が

その支払いをする際に所得税の源泉徴収を行います。

毎月支払いの度に徴収された税額の合計額は

1年間の給与所得に対する年税額とは通常一致しません。

そこで、その年最後の給与の総額に対する正しい

所得税額を計算し、正しい所得税額と源泉徴収税額との

過不足を調整します。

これを年末調整と言います。

給与所得者は、他に申告を要する所得がなければ

この年滅調整のみで課税関係を終了させることができます。

年末調整の適用対象者は

給与等の支払者に

「給与所得者の扶養控除等申告書」

を提出した居住者で

給与等の収入金額が年間2,000万円以下で

ある者、その他一定の者であります。

2⃣各申告書の提出

年末調整の適用を受ける者は

扶養控除等申告書をその年の最初の給与等の支払日の

前日までに、また、配偶者特別控除申告書

保険料控除申告書、および

住宅借入金等特別控除申告書(入居開始年を除く)を

その年の最後の給与等の支払日の前日までに

給与等の支払者に提出しなければなりません。

さらに2020年以降

年末調整によって基礎控除または

所得金額調整控除の適用を

受けようとする給与所得者は

給与等の支払い者に

「給与所得者の基礎控除申告書」

または、「所得金額調整控除申告書」を

提出しなければなりません。

⑥退職所得

(1)退職所得の範囲

退職所得とは、退職手当、一時恩給その他

退職により一時に受ける給与および

これらの性質を有する給与をいいます。

国民年金法、厚生年金保険法等の社会保険制度に

基づいて受給する退職一時金等も

退職所得に含まれます。

退職金を年金方式で受け取る

退職年金は退職所得ではなく

雑所得に分類されます。

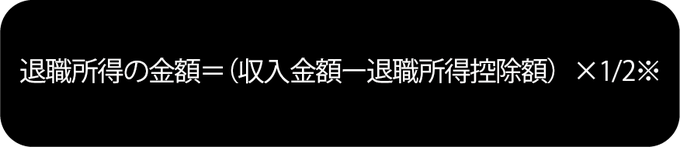

(2)所得金額の計算方法

退職手当等は、退職後の生活資金であるという点を

考慮して、税負担が軽減され

退職所得の金額は

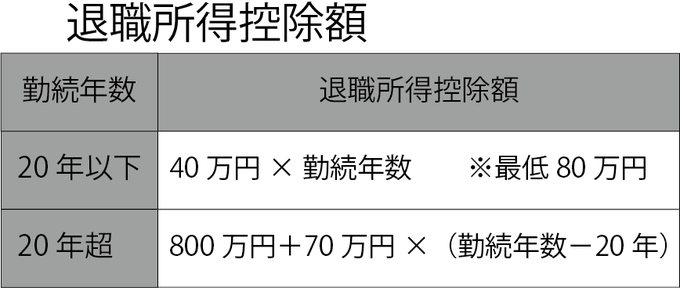

退職により支払いを受けた退職金額から

勤続年数に基づいて算定した

退職所得控除額を差し引いて

計算した残額のさらに2分の1となります。

勤続年数の1年未満の端数は

1年として計算します。

※勤続年数が5年以下の法人役員等が

2013年以降に受ける退職所得の計算においては

1/2課税が廃止されます。

(3)課税方法

退職所得の金額は、他の所得と分離して課税されます。

(申告分離課税)

退職所得は、その支払いをする者から

その支払いを受ける際に所得税の源泉徴収が

行われます。その源泉徴収は

下記の2通りに分けられます。

1⃣「退職所得の受給に関する申告書」の提出がある場合

所得税の税率により源泉徴収され

課税関係が終了します。

確定申告の必要はありません。

ただ、退職した年の給与所得などが少なく

所得控除が控除しきれない場合等は

確定申告をするとその控除しきれない所得控除額を

退職所得から差し引くことができるため

還付を受けることができます。

2⃣「退職所得受給び関する申告書」の提出がない場合

支給額の20%を源泉徴収され

税額が過少または過大であるときは

確定申告によりそれを清算します。

(4)退職所得の計算の例

退職に係るデータに基づき

退職所得の金額を求めます。

起業・独立して事務所を借りたら事業をスタートするのにオフィスには色々と必要なものがあります。

必要なものをすべて初期費用0円のリースで揃えた場合の金額を紹介します。

中古だと10万円以下で買えるようなものもある中で物によっては100万円以上する新品を導入することのメリットとデメリットを紹介したいと思います。

営業時間

オフィスサポート

ドットコム

月曜日 - 金曜日

9:00 - 18:00

土曜日(電話受付のみ)

10:00 -17:00

メール受付:24時間

翌営業日に対応させて頂きます

お急ぎは下記TELまで

TEL: 0120-107-197

営業カレンダー

| 6月 | ||||||

| 日 | 月 | 火 | 水 | 木 | 金 | 土 |

| 1 | 2 | 3 | 4 | 5 | 6 | |

| 7 | 8 | 9 | 10 | 11 | 12 | 13 |

| 14 | 15 | 16 | 17 | 18 | 19 | 20 |

| 21 | 22 | 23 | 24 | 25 | 26 | 27 |

| 28 | 29 | 30 | ||||

| 7月 | ||||||

| 日 | 月 | 火 | 水 | 木 | 金 | 土 |

| 1 | 2 | 3 | 4 | |||

| 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| 12 | 13 | 14 | 15 | 16 | 17 | 18 |

| 19 | 20 | 21 | 22 | 23 | 24 | 25 |

| 26 | 27 | 28 | 29 | 30 | 31 | |

▼メニュー一覧▼

| Infomation | |

|

|

|---|---|

|

弊社ではリース契約の他に一括・分割購入も承っております。お客様のご予算に応じてさまざまな提案をさせて頂きます。 |

注文内容、契約内容との相違、又は初期不良が認められた場合は、交換もしくはメーカーによる修理を致します。すぐにご連絡ください。 |

|

|

|

・銀行振り込み |

TEL:0120-107-197 お問い合わせフォームはこちら |

|

|

|

月曜日 - 金曜日 9:00 - 19:00 |

|

|

|

|

リース・クレジットの場合は審査通過後、現金一括の場合はご入金確認後、即日発送致します。 |

古物営業法に基づく表記をご覧ください |

|

|

| 特定商取引に関する法律に基づく表記をご覧ください | |