【新品本体価格は100万円以上!?】新品でコピー機を導入するメリット・デメリット

中古だと10万円以下で買えるようなものもある中で物によっては100万円以上する新品を導入することのメリットとデメリットを紹介したいと思います。

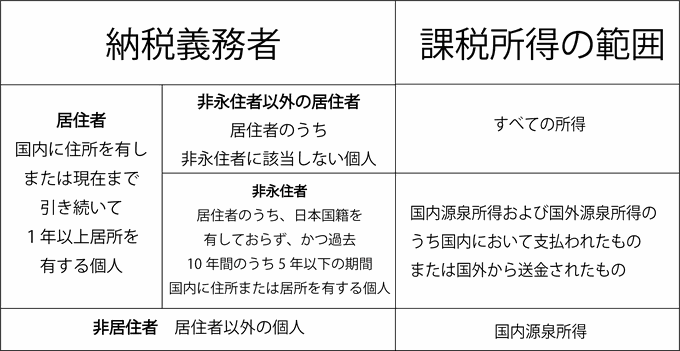

①納税義務者と課税所得の範囲

所得税の納税義務者は、居住者と非居住者に区分されます。

居住者はさらに非永住者とそれ以外に区分されています。

居住者のうち非永住者以外の居住者にはすべての所得に対して

課税されています。

一方で、居住者のうち非永住者や非居住者は

課税される所得の範囲が限定されています。

それぞれの区分に応じた所得に対して課税されています。

納税義務者それぞれの定義と課税される所得の範囲は

下記の表のようになっています。

国内源泉所得とは、所得の発生した場所が国内であるものをいいます。

国内で行う事業から生じる所得や国内にある資産の運用・保有・譲渡等から

生じる一定の所得がこれに該当します。

国外源泉所得とは所得の発生した場所が

国外であるものをいいます。

国内源泉所得以外の所得がこれに該当します。

また、住所とは生活の本拠(生活の中心となる場所)をいいます。

生活の本拠であつかどうかは客観的事実により

判断されています。

居所とは、生活の本拠である住所と違い

ある程度の期間、継続的に住んでる場所を言います。

- 非課税所得 -

①非課税所得の種類と範囲

所得税は通常、10種類すべての所得

(利子所得、配当所得、不動産所得、事業所得、給与所得、雑所得、一時所得

譲渡所得、山林所得、退職所得)に対して課税されています。

ですが、所得税が課税されない所得がいくつか存在し

各種所得の金額の計算から除かれる。これを非課税所得といいます。

非課税所得とは

本来なら所得となるものであるが

社会政策上や担税力の調整などを理由に非課税とされているものをいいます。

(1)利子所得関係

・障碍者等に対する少額貯蓄非課税制度の対象となる預貯金等の利子

・勤労者財形住宅(年金)貯蓄の元本550万円までの利子

(2)給与所得関係

給与所得関係の非課税所得には次のようなものがあります。

・通勤手当(通常の通勤経路および方法での定期代相当額、1か月あたり最高限度15万)

・通常必要であると認められる出張旅費

(3)譲渡所得関係

・生活用動産の譲渡による所得(1個あたり30万円超の貴金属や書画骨とう等の

譲渡による所得は除く)

(4)その他

その他の非課税所得には次のようなものがあります。

・身体の傷害に基因して支払いを受ける保険金、慰謝料など

(本人と配偶者、直系血族、または生計を一にする親族が受け取ったもの)

・余命6か月と宣告された場合に受け取った生前給付金

・病気等により休業した期間の収益の補てんとして受け取った所得補償保険金

・雇用保険法の規定により失業期間中に支給を受ける基本手当

・国民年金法、厚生年金保険法の規定による障害年金および遺族年金

・宝くじの当選金

・心身や個人も資産に対して加えられた損害への相当の損害賠償金、見舞い金等

第3弾は

所得税の納税義務者と非課税所得について記載させて頂きました。

次回は所得税の計算の仕組みについてを

表でご紹介させて頂きます!

中古だと10万円以下で買えるようなものもある中で物によっては100万円以上する新品を導入することのメリットとデメリットを紹介したいと思います。

営業時間

オフィスサポート

ドットコム

月曜日 - 金曜日

9:00 - 18:00

土曜日(電話受付のみ)

10:00 -17:00

メール受付:24時間

翌営業日に対応させて頂きます

お急ぎは下記TELまで

TEL: 0120-107-197

営業カレンダー

| 6月 | ||||||

| 日 | 月 | 火 | 水 | 木 | 金 | 土 |

| 1 | 2 | 3 | 4 | 5 | 6 | |

| 7 | 8 | 9 | 10 | 11 | 12 | 13 |

| 14 | 15 | 16 | 17 | 18 | 19 | 20 |

| 21 | 22 | 23 | 24 | 25 | 26 | 27 |

| 28 | 29 | 30 | ||||

| 7月 | ||||||

| 日 | 月 | 火 | 水 | 木 | 金 | 土 |

| 1 | 2 | 3 | 4 | |||

| 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| 12 | 13 | 14 | 15 | 16 | 17 | 18 |

| 19 | 20 | 21 | 22 | 23 | 24 | 25 |

| 26 | 27 | 28 | 29 | 30 | 31 | |

▼メニュー一覧▼

| Infomation | |

|

|

|---|---|

|

弊社ではリース契約の他に一括・分割購入も承っております。お客様のご予算に応じてさまざまな提案をさせて頂きます。 |

注文内容、契約内容との相違、又は初期不良が認められた場合は、交換もしくはメーカーによる修理を致します。すぐにご連絡ください。 |

|

|

|

・銀行振り込み |

TEL:0120-107-197 お問い合わせフォームはこちら |

|

|

|

月曜日 - 金曜日 9:00 - 19:00 |

|

|

|

|

リース・クレジットの場合は審査通過後、現金一括の場合はご入金確認後、即日発送致します。 |

古物営業法に基づく表記をご覧ください |

|

|

| 特定商取引に関する法律に基づく表記をご覧ください | |